6.8. Ревизия расчетов по оплате труда 6.8.1. Задачи, последовательность и источники ревизии

При рыночных условиях хозяйствования поставлена задача дальнейшей активизации со-циальной политики, усовершенствования, обеспечения обоснованной дифференциации в оплате труда. В связи с этим оплата труда должен быть поставлена в зависимость от конкретного взноса каждого работника в конечные результаты работы. Правильная организация контроля за расходо-ванием средств на оплату труда есть одним из важных задач ревизии. Действующий контроль за использованием трудовых ресурсов и средств на оплату труда в значительной мере оказывает со-действие возрастанию производительности труда, укреплению трудовой дисциплины и эффективному применению установленной системы оплаты труда.

В затратах производства заработная плата должен наибольший удельный вес, а потому проверке расходование средств на оплату труда следует уделить серьезное внимание.

Основными задачами ревизии есть проверка:

– соблюдения нормативно-правовых актов при начислении оплаты труда, удержаний из нее и правильности ведения бухгалтерского учета расчетов по оплаты труда;

– правильности организации труда, соблюдения установленных расценок, ставок и окладов;

– своевременности и правильности начисления и выплаты заработной платы в соответствии с действующей системой оплаты труда;

– правильности осуществления расчетов с органами социального страхования.

Во время ревизии целесообразно не только обнаружить нарушение и злоупотребление, а и найти резервы экономного расходования средств на заработную плату.

Как правило, ревизию по оплаты труда осуществляют выборочным способом, их реко-мендуется организовать в такой последовательности.

Прежде всего, проверяют состояние трудовой дисциплины, организацию труда и ведения личных дел работников. Потом — использование утвержденного фонда заработной платы (штат-ное расписание, ставки, начисления и выплаты, должностные оклады, расценки, размеры надба-вок, доплат, премий, вознаграждений и других поощрительных и гарантийных выплат).

Затем проверяют состояние учета расчетов с рабочими и служащими относительно опла-ты труда и отчислений на социальное страхование. При этом проверяют правильность состав-ления расчетно-платежных ведомостей, отчетов по вопросам труда и расчетных ведомостей относительно отчислений на социальное страхование.

Проверяя расчеты по оплаты труда, ревизор руководствуется Кодексом Законов о работе Украины; Законом Украины «Об оплате труда», утвержденным постановлением Верховной Рады Украины от 20.04.1995 г. № 144/95-ВР (с изменениями и дополнениями к него от 06.02.1997 г. № 50/97-ВР); Инструкцией по статистике заработной платы, утвержденной приказом Министерства статистики Украины от 11.12.1995 г. № 323; Инструкцией по статистике численности работников, занятых в народном хозяйстве Украины, утвержденной приказом Минстата № 171 от 07.07.1995 г.; Письмом Министерства труда и социальной политики Украины от 05.02.1998 г. № 21-466; Приказом Министерства труда и социальной политики Украины «Об утверждение порядка сбора на обязательное социальное страхование на случай безработицы» от 03.10.1997 г. № 4; Письмом Национального банка Украины от 13.08.1997 г. № 25-011/1177-5950; Декретом КМУ «О подоходном налоге с граждан» от 26.12.96 № 13-92 и Инструкцией о подоходном налоге с граждан, утвержденной приказом ГДПІ Украины от 21.04.93 № 12, с изменениями и дополнениями от 01.09.94 № 88, от 16.10.96 № 87; Постановлением КМУ от 03.04.93 № 245 и Положением об условиях труда по совместительству работников государственных предприятий, учреждений и организаций, утвержденным приказом Минтруда и Минфина от 28.06.93 № 43 и др.

Основными источниками ревизии являются:

– штатные расписания, должностные оклады, тарифные сетки, расценки, нормативы выработки;

– основные формы первичной учетной документации для определения количественного состава работников (приказ или распоряжения о принятие на работу, переведения на другую работу, прекращения трудового договора; личная карточка; приказ или распоряжения о предоставление отпуска; табель учета использования рабочего времени и расчета заработной платы; лицевые счета и прочие документы, которые утвержденные в установленном порядке, которые характеризуют количество работников и их доход в денежной, натуральной форме, а также размеры льгот и компенсаций);

– генеральные и отраслевые соглашения; трудовые соглашения, коллективные договоры, учетные письма, справки и расчеты для начисления заработной платы;

– реестры синтетического и аналитического учета (журнал-ордер № 9, ведомость № 9, Главная книга к счету 66 «Расчеты по оплате труда»);

– финансовая, оперативная и статистическая отчетность и т.п.

6.8.2. Проверка соблюдения установленных норм почасовой, сдельной оплаты труда, оплаты по совместительству, совмещением профессий и за работу в сверхурочное время

Заработная плата — это вознаграждение, вычисленное, как правило, в денежном выра-жении, какую собственник или уполномоченный ним орган выплачивает работнику за выполненную ним работу.

Для обеспечения качества ревизии расчетов по оплаты труда ревизору следует подробно ознакомиться с Кодексом законов о работе, Законе Украины «Об оплате труда», другими норма-тивно-правовыми актами.

Установлено, что размер заработной платы зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов работы и финансово-хозяйственной деятельности предприятия.

Для проверки правильности начисления и выплаты заработной платы ревизору следует тщательно ознакомиться с установленными нормами для разных видов оплат.

Например, минимальная заработная плата — это законодательное установленный размер заработной платы за простой, неквалифицированный труд, ниже которого не может проводиться оплата за выполненную работником месячную, почасовую норму труда (объем работ). К такой заработной плате не включаются доплаты, надбавки, поощрительные и компенсационные выпла-ты.

Размер минимальной заработной платы устанавливается и пересматривается согласно за-кону Украины «Об оплате труда».

Минимальная заработная плата есть государственной социальной гарантией, обяза-тельной на всей территории Украины для предприятий всех форм собственности и хозяйствование и физических лиц.

Основой организации оплаты труда является тарифная система, которая включает тариф-ные ставки, схемы должностных окладов и тарифно-квалификационные характеристики (справочники). Тарифная система оплаты труда используется для распределения работ в зависимости от их сложности, а работников — в зависимости от их квалификации и по разрядами тарифной сетки и служит основой формирования и дифференциации размеров заработной платы.

Формирования тарифной сетки осуществляется на основе тарифной ставки рабочего пер-вого разряда. Отнесения выполняемых работ к определенным тарифным разрядам и присвоению квалификационных разрядов рабочим осуществляется собственником или уполномоченным ним органом в соответствии с тарифно-квалификационным справочником по согласованию с трудо-вым коллективом. По результатам аттестации собственник или уполномоченный ним орган может изменять должностные оклады от минимальных к максимальным размерам.

Оплата труда работников осуществляется по почасовой, сдельной или другим системам оплаты труда. Оплата труда осуществляется по результатам индивидуальных и коллективных ра-бот. Причем формы и системы оплаты труда, нормы труда, расценки, тарифные сетки, ставки, схемы должностных окладов, размеры надбавок, доплат, премий, вознаграждений и других поощ-рительных, компенсационных и гарантийных выплат устанавливаются предприятиями самостоя-тельно в коллективном договоре с соблюдением норм и гарантий, предусмотренных законодательством по соглашениям.

Лица, которые работают по совместительству, получают заработную плату за фактиче-ски выполненную работу. При этом условия труда по совместительству работников государственных предприятий определяются Кабинетом Министров Украины. Размеры доплат за совмещение профессий (посад) или за выполнение обязанностей временно отсутствующего работника устанавливаются на условиях, предусмотренных коллективным договором.

По почасовой системе оплаты труда работа в сверхурочное время оплачивается в двой-ном размере часовой ставки. То есть по сдельной системе оплаты труда за работу в сверхурочное время выплачивается доплата в размере 100 % тарифной ставки работника соответствующей квалификации, оплата труда которого осуществляется по почасовой системой — за все отработанные сверхурочные часы. Компенсация сверхурочных работ путем предоставления отгула не допускается. Ревизору следует руководствоваться вышеуказанными положениями нормативных актов по оплате труда.

Соответственно новому Плану счетов, утвержденного приказом Министерства финансов Украины от 30 ноября 1999 г. № 291, на счете 66 «Расчеты по оплаты труда» ведется обобщения информации о расчетах с персоналом по всем видам заработной платы, премий, помощи и т.п.

Счет 66 «Расчеты по оплате труда» имеет два субсчета:

661 «Расчеты по заработной плате»;

662 «Расчеты с депонентами».

По кредиту счета 66 отображаются начисленная основная та дополнительная заработная плата, помощь в связи с временной нетрудоспособностью, другие начисления. По дебету — вы-плата заработной платы, премий, помощи, а также суммы удержанных налогов, платежей по ис-полнительными документами, стоимость полученных товаров, продукции в счет заработной пла-ты. Кредитовое сальдо этого счета показывает обязательства предприятия перед работающими на первое число каждого последующего за отчетным месяца.

Аналитический учет расчетов с персоналом ведется по каждым работником, видами вы-плат и удержаний.

Аналитический учет депонированной заработной платы осуществляется в книге (карточ-ках) учета депонированных сумм или непосредственно в реестрах не выданной заработной платы, которые составляются кассиром.

Ревизия осуществляется соответственно изложенному порядку ведения синтетического и аналитического учета по счета 66 «Расчеты по оплаты труда».

6.8.3. Контроль начисления и выплаты заработной платы и расчетов по социальному страхованию

Проверку расчетов по оплате труда следует начинать с установление соответствия данных аналитического учета показателям синтетического учета по Главной книге и балансу на одну дату, в частности на 1-е число соответствующего месяца (сальдо по счету 66 «Расчеты по оплате труда» в Главной книге и балансе сверяют с итоговыми суммами к выдаче расчетно-платежных ведомостей).

Если выявлены расхождения между данными синтетического и аналитического учета, следует установить их причины. Основными причинами расхождений могут быть: подделки в расчетно-платежных и платежных ведомостях для утаивания разворовывания денег из кассы пу-тем заговора бухгалтера и кассира. Сам способ разворовывания состоит в завышении общей сум-мы денег в последней колонке расчетно-платежного ведомости «К выдаче на руки». Такую под-делку можно обнаружить подсчетом итогов в расчетно-платежных ведомостях, как по строкам (горизонтали), так и по столбикам (вертикале). Конечные итоги сверяют с суммой, показанной в расходном кассовом ордере и в первичных документах относительно начисления заработной пла-ты (расчетах).

В таком случае арифметической проверке подлежат:

– расчетно-платежная (платежная) ведомость;

– расходный кассовый ордер;

– журнал учета прибыльных и расходных кассовых ордеров;

– кассовая книга (отчет кассира);

– табеля учета рабочего времени, справки и расчеты для начисления заработной платы, наряды на оплату труда и т.п.

Могут быть случаи разворовывания денег путем присвоения депонированных сумм. Для этого кассир вместе с бухгалтером подделывают подпись депонента в расчетно-платежном ведо-мости или в расходном кассовом ордере или депонентском ведомости.

В этом случае следует сверить депонированные суммы по таким документам:

– реестр депонированных сумм;

– депонентская ведомость;

– расходный кассовый ордер;

– лицевой счет и карточка депонента;

– журнал регистрации прибыльных и расходных кассовых ордеров;

– кассовая книга и отчет кассира;

– документ о принятие на работу или увольнения с работы (приказ, распоряжения);

– расчетно-платежные ведомости за предыдущий период с подписями депонентов.

Ревизующие могут также вызвать отдельных депонентов для подтверждения получения ними соответствующих сумм.

Ревизор проверяет правильность начисления заработной платы таким образом:

– выясняет правильность применения расценок способом сравнения с документом, где они пре-дусмотрены, а также уточняет, отвечают ли стаж работника, его разряд, тип предприятия, сезон, ассортимент продукции и т.п. расценкам;

– устанавливает, правильно ли подсчитан объем выполненной работы и количество отработанного времени путем их сопоставления с учетными листками, нарядами, картами, подорожными листками, табелем выхода на работу, актами сдачи-приема выполненных работ и другими документами, приложенными к журналу-ордеру № 7/1 для начисления заработной платы;

– арифметически проверяет правильность начисленной суммы путем умножения расценки на количество дней работы, на сумму товарооборота, на количество выработанной продукции и т.п.

Целесообразно также проверить, зафиксированные ли в расчетных ведомостях на оплату труда за вторую половину месяца все раньше выплачены на протяжении этого месяца суммы (аванс, отпускные, помощь при временной потере трудоспособности), записанные в журнал-ордер № 1 по счета 30 «Касса».

Причинами отклонений между данными аналитического и синтетического учета по счету 66 «Расчеты по оплате труда» могут также быть искажения данных вследствие злоупотреблений (завуалирования расхода денег путем изъятия из фонда потребления разных выплат и удержаний); неполное удержание авансов; повторное списание денежных документов с отнесением выплат по ними в дебет счета 66 «Расчеты по оплаты труда»; уменьшения дебиторской задолженности или увеличение кредиторской задолженности во время перенесения сальдо из одной расчетного ведо-мости в другую.

Нарушения относительно оплаты труда возникают в связи с:

– неправильным определением объемов выполненных работ (выявляют сопоставлением объемов работ, указанных в первичных документах по учету труда, с аналогичными показателями тех-нологических карт, документов относительно оприходования готовой продукции или кон-трольным обмером фактически выполненных работ);

– неправильным применением норм выработки, тарифных ставок, должностных окладов и расценок (определяют сопоставлением со сборниками выработки и тарификационными справочниками);

– неправильной таксировкой отдельных документов по учету труда (выявляют контрольной так-сировкой);

– включением в документы по учета труда фамилий лиц, которые не брали участия в выполнении конкретных работ (выявляют сопоставлением фамилий работников с списочным составом предприятия, бригады, цеха, а также опрашиванием отдельных лиц, сверкой подписей);

– внесением в документы по учета труда должностных лиц, не предусмотренных штатным расписанием (устанавливают сопоставлением этих документов с штатным расписанием);

Действующий контроль за использованием средств на оплату труда в значительной мере оказывает содействие возрастанию производительности труда и укреплению трудовой дисципли-ны.

Проверка расходования средств на оплату труда может быть успешно осуществлена при условии изучения правильности расчетных показателей по вопросам труда (численности работников по группам и категориям, состояния нормирования труда, производительности труда, использования рабочего времени и средств на оплату труда). Сначала целесообразно выучить утвержденные штатные расписания, установить возможные штатные чрезмерности численности работников, несоответствие отдельных должностей фактически выполняемой работе, завышенные размеры должностных окладов и т.п.

Для установления возможных отклонений — перерасходов или экономии фонда оплаты труда, следует сравнить сметные данные с отчетными показателями. Показатели по вопросам тру-да, представленные в квартальных и годовых отчетах, следует сопоставить с данными бухгалтер-ского учета. При этом ревизор пользуется Положением (стандартом) бухгалтерского учета 16 «За-траты», утвержденным приказом Министерства финансов Украины от 31.12.99 № 318. По этим положением в состав прямых затрат на оплату труда включена заработная плата и прочие выплаты рабочим, занятым в производстве продукции, выполнении работ или предоставлении услуг, которые могут непосредственно быть отнесенные к конкретному объекту затрат.

В связи с этим важным вопросом ревизии является проверка правильности применения норм, должностных окладов и тарифных ставок, установленных расценок, а также положений о оплате труда и выплате премиальных вознаграждений.

Соблюдения тарифных сеток и пруд, должностных окладов возможно установить путем их сравнения с штатным расписанием и проверкой данных расчетно-платежных ведомостей, табелей учета использования рабочего времени и расчета заработной платы.

Ревизор анализирует показатели производительности труда и выявляет факторы, которые влияют на снижение затрат на оплату труда (систематическое выполнение задач по выпуска и реализации продукции (работ, услуг), внедрения прогрессивных технологий, соблюдения штатно-сметной дисциплины, повышение производительности труда и т.п.).

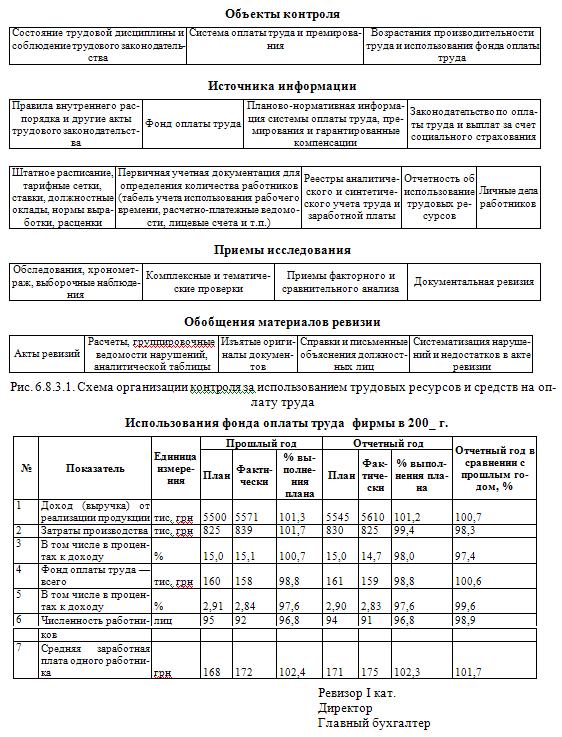

Организацию контроля за использованием трудовых ресурсов и средств на оплату труда показан на рис. 6.8.3.1. пример проверки использования фонда оплаты труда.

Из приведенных данных видно, что выручка (доход) за анализируемый период увеличи-лась на 0,7 %, что в сумме составляет 39 тыс. грн, то есть наблюдается стабильное возрастание дохода. Затраты производства за два года уменьшились на 14 тыс. грн или на 2,3 % к доходу, что стало следствием сокращения их лишь в отчетном году (на 0,6 %). Как в предыдущем, так и в от-четном годах была экономия средств фонда оплаты труда. Однако за отчетный год фонд оплаты труда возрос сравнительно с прошлым годом на 0,6 % при меньшей численности работников. Вместе с тем наблюдается тенденция к возрастанию уровня оплаты труда вследствие сокращения численности работников (с 92 до 91).

Во время ревизии фонда оплаты труда ревизор руководствуется изменениями в учете за-трат производства и дохода (выручки).

Размер средства, которые направляются на оплату труда и включаются у затраты произ-водства, определяют самые субъекты предпринимательской деятельности.

При почасовой оплате труда проверяется правильность тарифных ставок или условий контракта, а при сдельной — выполнения количественных и качественных показателей труда, правильность норм и расценок.

Во время проверки табелей учета использования рабочего времени и других первичных документов по начисление заработной платы следует выяснить, не ли было случаев внесения в них выдуманных (подставных) лиц.

Целесообразно также проверить правильность отчисления на социальное страхование, а также удержаний из заработной платы: налога на доходы физических лиц, по исполнительными документами, поручениями-обязательствами за приобретенные товары в кредит; по письменными поручениями о пересказе страховых взносов по договорам личного страхования, авансов, выдан-ных в счет заработной платы, на возмещение убытков, причиненных предприятию, перечисления в Сбербанк на счета личных вкладов по заявлению работника предприятия и т.п..

Проверка правильности начисления основной заработной платы начинается с просмотра ведомости, на основе которой делались начисления. Проверке подлежат все документы, прило-женные к журналу-ордеру № 7/1, по которым делают бухгалтерскую запись в кредит счета 66 «Расчеты по оплаты труда». Следует выяснить, правильно ли записанные в журнале-ордере номе-ра балансовых счетов и субсчетов. Дале осуществляется перерасчет указанных итогов, а также итогов всех удержаний с рабочих и служащих и итогов сумм для выдачи на руки. Затем проверя-ются итоги «Всего», по ведомости сопоставляются с Главной книгой, как из кредита, так и из де-бета счета 66 «Расчеты по оплаты труда» и других счетов, указанных в журнале-ордере. Кроме того, на основе ведомости выборочно проверяется правильность записи сумм, которые подлежат выдачи отдельным работникам. При установлении расхождений правильность сумм, которые подлежат выдачи, проверяется во всех работников. Такая проверка обусловленная тем, что ревизоры выявляли случаи, когда по договоренности с отдельными получателями денег нечестные учетные работники с целью кражи денег механически увеличивали им суммы, которые подлежали выдачи, с соответствующим уменьшением сумм у других работников. Увеличения и уменьшения в целому осуществлялось на одинаковую сумму и, таким образом, не влияло на общий итог документа.

Как правило, проверку расчетов относительно заработной платы осуществляют выбороч-но, но в случае выявления ошибок или злоупотреблений проверке подлежат все без исключения расчеты, связанные с начислением и выплатой заработной платы.

Следует также обратить внимание на правильность расчетов относительно очередных от-пусков. Прежде всего, проверяют соблюдения закона о предоставление очередных отпусков отно-сительно их своевременности, в особенности относительно материально ответственных лиц. По-том проверяют, нет ли случаев фиктивной передачи ценностей, предоставления отпусков за два года и больше; ли есть резерв работников для замены лиц, которые идут в отпуск, правильно ли установлен сумму отпускных (проверяют правильность оплаты за предыдущие 12 месяцев).

Согласно п. 7 Порядку вычисления средней заработной платы, утвержденного постанов-лением КМУ от 08.02.95 № 100 с изменениями и дополнениями, расчет суммы отпускных ведется таким образом: суммарный заработок работника за последние 12 месяцев (или за меньший факти-чески отработанный период) необходимо поделить на соответствующее количество календарных дней года (или меньшего отработанного периода), за исключением предусмотренных законода-тельством исходных и нерабочих дней. Потом полученный результат умножают на количество календарных дней отпуска. Перечень праздничных и нерабочих дней приведен в ст. 73 Кодекса законов о труде.

Во всех случаях сохранения средней заработной платы и обеспечения помощью в связи с временной нетрудоспособностью или в связи с беременностью и родами среднемесячная плата вычисляется исходя из выплат за последние 2 календарных месяца работы, которые предшествуют события, с которой связанная соответствующая выплата. Работникам, которые проработали на предприятии меньше 2 календарных месяцев, средняя заработная плата вы-числяется исходя из выплат за фактически отработанное время. Если на протяжении последних 2 календарных месяцев работник не работала, средняя заработная плата вычисляется исходя из выплат за предыдущие два месяца работы.

Для работников с сдельной оплатой труда в случае отсутствия данных для расчета зара-ботка за последний месяц расчетного периода он может заменяться другим месяцем, который предшествует расчетному периоду.

При вычислении средней заработной платы учитываются: основная заработная плата; до-плата и надбавки (за сверхурочную работу и работу в ночное время, совмещения профессий и посад, высокие производственные достижения, условия труда, выслугу лет и т.п.); производственные премии, вознаграждения без включения сумм отчисления на налоги, взыскания алиментов.

При вычислении средней заработной платы не учитываются: выплаты за выполнение от-дельных поручений одноразового характера; одноразовые выплаты (компенсация за неиспользо-ванный отпуск, материальная помощь, выходное пособие, помощь в связи с выходом на пенсию); компенсационные выплаты на командировку, переведения; премии за изобретения и рационализаторские предложения, денежные и вещевые помощи, пенсии, государственная помощь, литературный гонорар, стоимость спецодежды, заработная плата по совместительству, дивиденды.

Закон «Об отпусках» принято соответственно Постановлению Верховной Рады Украины «О порядке введения в действие Закона Украины «Об отпусках». Он вступил в силу с 1 января 1997 г. Ревизор контролирует соблюдения положений этого Закона.

Ежегодный основной отпуск предоставляется работникам за фактически отработанный год, который отсчитывается со дня заключения трудового договора. Продолжительность отпусков с 1 января 1997 г. рассчитывается в календарных днях. Переведения продолжительности ежегод-ной основной и дополнительной отпусков из рабочих в календарные дни занятым на роботах с вредными и трудными условиями труда, ненормированным рабочим днем проводится по форму-лой

Nкд = Nрд • 7: 6

где Nкд — продолжительность отпуска в календарных днях;

Nрд — продолжительность отпуска в рабочих днях;

7 — продолжительность недели в календарных днях;

6 — продолжительность недели в рабочих днях, за которым вычислялась продолжитель-ность отпуска к принятию Закона Украины «Об отпусках».

Свои особенности имеет проверка правильности отчисления на социальное страхование.

Страховые взносы на государственное социальное страхование начисляются на фонд оп-латы труда и прочие выплаты.

Взносы не начисляются на такие виды выплат работающим:

– компенсация за неиспользованный отпуск;

– выходное пособие при увольнении;

– компенсационные выплаты (суточные по командировкам);

– стоимость бесплатно переданных квартир и коммунальных услуг;

– стоимость выданной спецодежды;

– заработная плата за дни работы без вознаграждения за труд;

– суммы возмещения вреда относительно состояния здоровья;

– стипендии, помощи молодым специалистам, дивиденды по акциям;

– начисленная сумма материальной помощи;

– помощь семьям с детьми, которые выплачивается из бюджета, и т.п.

Страховые взносы платят в дне получения заработной платы.

Не внесенные страхователем в установленные сроки платежи считаются недоимкой и взимаются в бесспорном порядке. Пеня начисляется, начиная со следующего дня после получения платы и по день уплаты платежа. Бесспорное взыскание сумм обязательных платежей, штрафов и других финансовых санкций осуществляется соответственно действующему законодательству (Закона Украины «О системе налогообложения»).

Во время документальной ревизии ревизор проверяет правильность корреспонденции счетов, на которые отображаются расчеты по отчислениям на социальное страхование. По креди-ту счета 65 «Расчеты по страхованию» отображают суммы начисленных страховых взносов из дебета счетов 66 «Расчеты по оплате труда», 375 «Расчеты по возмещению причиненных убыт-ков», 30 «Касса», 31 «Счета в банках» и т.п.; по дебетк счета 65 «Расчеты по страхованию» — из кредита счетов 31 «Счета в банках», 66 «Расчеты по оплаты труда» и др.

Ревизор осуществляет контроль за своевременным и полным поступлениям страховых взносов и других платежей, а также правильностью расходования средства.

Такой контроль осуществляется путем проверки:

– бухгалтерских документов про начисленную заработную плату и прочие выплаты, на которые начисляются страховые взносы;

– платежных поручений на перечисление сумм страховых взносов и других платежей на соответствующий счет;

– кассовых документов на оплату стоимости путевок на лечение и отдых, выданных за счет сред-ства социального страхования;

– актов о несчастных случаях, связанные с производством, соответствия финансовых отчетов по средствам социального страхования по балансовым счетом 65 «Расчеты по страхованием», суб-счетом 652 «По социальным страхованием».

В акте ревизии отмечается, которые выявлены нарушение относительно начисления стра-ховых взносов, вычисления и выплаты помощи, записывается сумма дополнительно начис-ленных взносов, пени и указываются суммы затрат, которые не могут быть принятыми к зачету в счет страховых взносов.

Ревизор также проверяет соблюдения установленного срока перечисления страховых взносов. В случае представления предприятием расчетного ведомости с опозданием более чем на 10 дней, органы страхования не принимают к зачету в счет страховых взносов среднемесячную сумму затрат, включенных в эту расчетную ведомость.

Во время проверки выплаты премий следует установить:

– выполнены ли условия, в соответствии с которыми премия может быть выплачена;

– правильно ли определен круг работников, которые подлежат премированию;

– правильно ли применены нормативы и определены сумму премий как в целом по органи-зации, так и относительно отдельных работников.

В акте ревизии следует сгруппировать факты незаконной выдачи премий по признаками нарушений и указать виновных лиц для привлечения последних к ответственности и воз-мещению убытков.

Вопросы для самоконтроля

Какие задачи проверки расчетных операций?

Как организуется ревизия расчетов с покупателями и заказчиками?

В какой последовательности осуществляется ревизия расчетов с подотчетными лицами?

Какими нормативными документами руководствуется ревизор во время проверки затрат на ко-мандировку?

Какие источники и последовательность ревизии расчетов по претензиями?

У чем состоит суть методики ревизии расчетов по возмещением причиненных убытков?

Какой порядок проведения ревизии расчетов с поставщиками и подрядчиками?

Назовите основные источники ревизии расчетов по налогами и платежами.

Какой порядок проверки правильности начисления налога на прибыль?

Как проверить правильность и своевременность уплаты налога на добавленную стоимость? Ка-кими нормативно-правовыми актами руководствуется при этом ревизор?

Как проверить правильность и своевременность расчетов по платежами? Какие виды пла-тежей подлежат проверке?

Какие нарушения могут возникнуть во время расчетов по страхованием?

Какие документы и регистры бухгалтерского учета используются ревизором во время ревизии расчетов по оплаты труда?

Особенности контроля расчетов с депонентами.

Методика ревизии расчетов по социальным страхованием.

Как начислить отпускные?

Copyright MyCorp © 2024

Copyright MyCorp © 2024