2.3. Ревизия как одна из форм финансово-хозяйственного контроля, ее виды и характеристика Ревизия (от лат. revisio — просмотр) — основная форма контроля.

Ревизия — форма документального контроля за финансово-хозяйственной деятельностью предприятия, соблюдением законодательства по финансовым вопросам, достоверностью учета и отчетности; способ документального выявления недостач, растрат, присвоений или краж средств и материальных ценностей, предупреждения финансовых злоупотреблений. Ревизия — это разно-сторонняя проверка деятельности предприятия для установления законности, целесообразности и эффективности действий. В словосочетании «контроль и ревизия» первое понятие является общим и абстрактным, а второе — отдельным и конкретным.

Если экономический контроль связан с общим регулированием общественных отноше-ний, то ревизия выступает конкретной формой такого регулирования как в пространстве, так и во времени. Ревизиям подлежат конкретные низовые участки народного хозяйства (организации, предприятия, учреждения) или органы хозяйственного управления после осуществления ими хозяйственных операций. Результаты ревизии объявляются и обсуждаются в коллективе субъекта хозяйствование, после чего обязательно применяются соответствующие мероприятия (принимаются решения), что дает возможность повсеместно обеспечить действенность ревизии.

В отличие от других форм контроля, ревизия имеет четкий правовой статус, который за-крепляет границе ее распространения, сроки проведения, права и обязанности должностных лиц, порядок оформления и рассмотрения результатов. Ревизия является наиболее распространенной формой экономического контроля. А потому судебно-следственные органы из всех форм эконо-мического контроля применяют как процессуальное средство выявления состава преступления только ревизии.

Основные причины необходимости ревизий:

– низкое сознание отдельных работников относительно бережливости и сохранения обществен-ной собственности;

– не всегда эффективный предыдущий и текущий контроль со стороны руководителей, бухгалте-ров и специалистов соответствующих областей деятельности;

– недостатки в отборе кадров материально-ответственных лиц, некачественная инвентаризация, несовершенство системы материальной ответственности и т. п.

Поэтому во время ревизии вместе с проведением инвентаризаций ценностей и расчетов следует организовать предоставление отпусков с полной передачей ценностей тем материально-ответственным лицам, которые не пользовались ими больше года, и осуществить окончательный расчет с уволенными материально-ответственными лицами, за которыми числились непереданные ценности, ликвидировать отсталость в разнесении учетных данных по отдельным бухгалтерским счетам и т. п.

Ревизии исследуют финансово-хозяйственную деятельность предприятий и предпринимателей с целью выявления отрицательных явлений, их ликвидации и избежания в будущем. Ревизии активно влияют на выявление причин бесхозяйственности, нарушений законодательства и нормативных актов, оказывают содействие возмещению причиненных конкретными лицами убытков. С этой целью ревизоры используют законодательные и норма-тивные акты по вопросам финансово-хозяйственного контроля, первичные учетные документы, регистры бухгалтерского учета, финансовую отчетность субъектов предпринимательской деятельности (баланс, отчет о финансовых результатах, отчете о движении денежных средств, отчет о собственном капитале).

Ревизия также изучает субъект предпринимательской деятельности в статике, ретроспек-тивно, то есть после завершения хозяйственных процессов. Результаты ревизии основываются на документально достоверных доказательствах. Во время ревизии конкретно устанавливают размер убытков, потерь, недостатков, обосновывая это системой доказательств (первичными документа-ми, данными инвентаризаций, объяснительными записками ответственных лиц и т. п.).

Ревизия проводится в соответствии с законодательством о предприятиях. При этом собст-венник (государство или консолидированный собственник) ставит перед ревизией цель устано-вить, как назначенный им руководитель предприятия выполняет его задания в предприниматель-ской деятельности. Ревизия оказывает содействие повышению эффективности деятельности, но не выполняет прогнозной функции.

Ревизии различаются по таким признакам.

По признаку ревизующих органов ревизии бывают вневедомственные и внутриведомст-венные. Вневедомственные ревизии осуществляют органы других министерств или ведомств: Министерство экономики, Государственный комитет статистики, Антимонопольный комитет и т.п. Внутриведомственные ревизии назначаются распоряжением руководителя вышестоящей ор-ганизации или учреждения.

По признаку полноты проверки различают ревизии полные и частичные. Полная ре-визия охватывает проверкой все виды финансово-хозяйственной деятельности предприятия, частичная — лишь отдельные виды деятельности или хозяйственных операций (кассовые, расчетные, товарные, производственные и т. п.).

По организационному признаку ревизии бывают плановыми и внеплановыми. Ревизии, которые проводятся за определенный период времени (одних, два или три года) и охватывают проверкой все виды финансово-хозяйственной деятельности (полные ревизии), считаются плано-выми и предполагаются в планах проведения ревизий. К внеплановым принадлежат ревизии, которые проводятся в отдельных случаях и по разным причинам (в случае выявления недостатков, при наличии сигналов о недостатках в работе, нарушениях и злоупотреблениях, с целью контроля за качеством ревизии и т.п.).

По кругу вопросов, которые подлежат проверке, ревизии бывают сквозные и тематиче-ские, комплексные и некомплексные.

Сквозные ревизии проводят для проверки взаимосвязанных хозрасчетных организаций и предприятий.

Тематические — это ревизии преимущественно по отдельному вопросу (теме). Они охва-тывают максимальное количество предприятий (проверка состояния бухгалтерского учета и фи-нансовой отчетности).

Комплексные ревизии включают все виды контроля и охватывают производственную и хозяйственно-финансовую деятельность предприятий, при этом осуществляются документальная ревизия, экономический анализ, проверку оперативной работы и т.п. Такие ревизии проводит бригада, которая состоит из ревизоров, бухгалтеров, экономистов, менеджеров и других специалистов.

Некомплексные ревизии проводятся в небольших по объему работы предприятиях, а так-же во время частичных ревизий с участием одного или двух ревизоров. Например, ревизия в дет-ском учреждении, школе.

Перечисленные виды ревизий при умелой, рациональной их организации обеспечивают сохранение средства, предупреждения фактов злоупотреблений, повышение эффективности рабо-ты субъектов предпринимательской деятельности.

2.4. Последовательность ревизионного процесса, его планирования и процедуры осуществления

Ревизионный процесс состоит из целого ряда последовательных этапов. Каждый из этапов имеет свое содержание, функциональное назначение и отделен по времени.

В теории и практике контрольно-ревизионной деятельности есть такие этапы:

– планирования ревизии;

– подготовка к ревизии;

– составления задачи (программы) проведения ревизии;

– организация работы на месте (объекте) ревизии;

– документальная и фактическая проверка;

– систематизация материалов ревизии и составления акта, выводов и предложений;

– согласования и обсуждения следствий ревизии на предприятии;

– утверждения материалов ревизии;

– контроль за выполнением решений, принятых по материалам ревизии.

Министерства, ведомства, концерны, ассоциации, акционерные производственные объе-динения, которые имеют в своем составе контрольно-ревизионный аппарат, составляют перспек-тивные и текущие планы проведения ревизий и тематических проверок в подведомственных предприятиях, учреждениях и организациях.

Перспективные планы составляют преимущественно на пять лет, текущие — на следую-щий календарный год. Следует учесть, что Указом Президента Украины «О мероприятиях по по-вышению эффективности контрольно-ревизионной работы» № 1031/2000 предусмотрена перио-дичность проведения государственной контрольно-ревизионной службой плановых ревизий и проверок использования средств бюджетов и внебюджетных фондов не реже однажды на трех года. Каждая ревизия может охватывать период, который начинается со дня окончания предыду-щей ревизии и завершается датой составления баланса, проверкой которого заканчивается запла-нированная ревизия.

Соответственно Инструкции о порядке проведения ревизий и проверок государственной контрольно-ревизионной службой в Украине, утвержденной приказом Главного контрольно-ревизионного управления Украины от 03.10.97 № 121, ревизии и проверки проводятся на основе полугодичных планов:

– Главного контрольно-ревизионного управления, утвержденных его коллегией;

– контрольно-ревизионных управлений в Автономной Республике Крым, областях, городах Кие-ве и Севастополе, утвержденных Главным контрольно-ревизионным управлением Украины;

– контрольно-ревизионных отделов в районах, городах и районах в городах, утвержденных кон-трольно-ревизионными управлениями в Автономной Республике Крым, областях, городах Киеве и Севастополе.

Соответственно Положению «Про государственную контрольно-ревизионную службу в Украине», утвержденного постановлением Кабинета Министров Украины от 05.07.93 № 515, пла-нирование контрольно-ревизионной работы, в соответствии с доказанными управлением задача-ми, проводится руководителем ревизионного органа с учетом установленной периодичности ревизий.

Планы ревизий в системе министерств и ведомств составляются контрольно-ревизионными управлениями (отделами) и утверждаются руководителями вышестоящих органи-заций. План проведения ревизий и проверок сохраняется у руководителя контрольно-ревизионного органа и не подлежит разглашению с целью обеспечения внезапности каждой реви-зии или проверки. В планах указывается: на какую дату обревизованы предприятия, вид ревизии, затраты времени в днях, за который период может проводиться ревизия, время проведения, и де-лается отметка о выполнении. Срок проведения ревизий определяется в зависимости от объемов деятельности и особенностей предприятий, которые ревизуются. Объем ревизии может измеряться оборотом продукции, количеством предприятий и дел, которые подлежат ревизии. Продление установленного срока, в порядке исключения, допускается с разрешения органа, который назначил ревизию.

За каждым ревизором закрепляются объекты ревизии на следующий год с таким расчетом, чтобы не меньше 2/3 рабочего времени отводилось на ревизии, отчет и подготовку к следующей ревизии. Вместе с тем следует зарезервировать время для выполнения внеплановых ревизий (например, по требованию судейско-следственных органов).

При планировании комплексных ревизий следует решить ряд организационных вопро-сов. В связи с этим планированию ревизий должно предшествовать глубокое изучение подведомственных предприятий, которое даст возможность правильно установить последова-тельность и порядок проведения ревизий.

После утверждения планов ревизий начинается подготовка к проведению ревизии. Кроме того, проведению ревизии передует изучения имеющихся в организации, которая назначила ревизию, финансовых, банковских и других органах отчетных и статистических данных, материалов предыдущей ревизии и тематических проверок и другой текущей информации, которая характеризует хозяйственную деятельность и финансовое состояние предприятия, которое подлежит ревизии. Используются также данные анализа по материалам финансовой отчетности, акты предыдущих ревизий и т.п.

Ревизоры ознакомляются с Законами Украины по вопросам налогообложения, расчетно-платежной и финансовой дисциплины, работы и заработной платы, с другими нормативными актами, выясняют, как выполнен предложения по результатам предыдущей ревизии. Такое преды-дущее изучение дает возможность ревизору заранее определить наиболее неблагополучные участ-ки в работе этого предприятия, и таким образом, очертить основное направление работы во время ревизии.

Перед выездом на объект руководитель вышестоящей организации, от лица которой про-водится ревизия, выдает ревизору (руководителю бригады) распоряжения на право проведения ревизии, в котором указываются название предприятия, которое подлежит ревизии, дата начала и окончания ревизии. Распоряжения регистрируется в журнале учета ревизий, который содержит почти все те же реквизиты, что и распоряжение.

На основании изучения данных про минувшую финансово-хозяйственную деятельность предприятия и с учетом поставленных в распоряжении задач, руководитель ревизионной группы (ревизор) составляет программу ревизии. Программа включает перечень конкретных вопросов, которые подлежат проверке, период, за который может быть проведенная ревизия, а также описа-ние процедуры его осуществления.

Программа ревизии утверждается руководителем контрольно-ревизионного аппарата ор-ганизации, которая назначила ревизию. Один экземпляр программы вручают руководителю реви-зионной группы (ревизору), а второй остается в делах организации и служит для контроля выпол-нения.

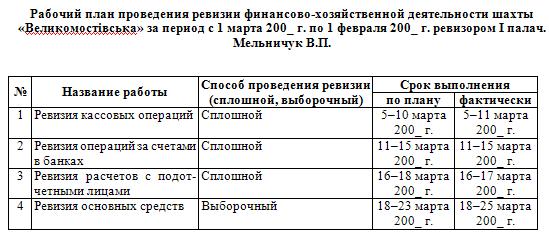

Руководитель ревизионной бригады должен ознакомить всех членов бригады с содержа-нием программы и распределить задачи между ними. Затем члены бригады (ревизор) составляют рабочие планы проведения ревизии, которые утверждаются руководителем ревизионной группы (бригадиром).

Рабочий план включает перечень работ, которые подлежат выполнению во время реви-зии, сроки их выполнения и способ проверки (сплошной, выборочный), срок окончания ревизии. Прибыв на объект, ревизор (руководитель ревизионной группы) вместе с руководством предпри-ятия организовывают проведения внезапных инвентаризаций кассы, материальных ценностей. Руководитель ревизионной группы (ревизор) устанавливает связь с местными органами (государ-ственной налоговой администрацией, банком, Пенсионным фондом, антимонопольным комите-том, инспекцией по делам защиты прав потребителей, прокуратурой и т.п.).

После окончания организационной работы на предприятии ревизор начинает докумен-тальную и фактическую проверки (см. раздел 1, п. 2). На протяжении ревизии на отдельных лис-тах бумаги (или в рабочей тетради или журнале) ревизор систематизирует материалы ревизии, регистрирует факты нарушений, злоупотреблений, группируя их за однородными признаками и соответственно структуре основного акта ревизии, то есть по его разделам.

Следствия ревизии оформляются актом. Акты ревизии делятся на основные и промежу-точные.

Основной акт ревизии — это документ, где в обобщенном виде фиксируются выявленные нарушения и недостатки в деятельности предприятия, которое ревизуется. Основанием для вклю-чения фактов выявленных нарушений или недостатков в основной акт ревизии являются сведения нарушений, справки, промежуточные акты и т.п.

Промежуточные акты — это разовые документы, которые отображают результаты про-верки отдельных участков или объектов проверки. За выявленными фактами нарушений от долж-ностных лиц необходимо взять письменные объяснения.

Результаты ревизии обсуждаются на общих сборах коллектива предприятия, на которые принимаются соответствующие решения. Основная форма реализации результатов ревизии — это приказ по ее результатам. Он выдается как в том предприятии, где проводилась ревизия, так и в той организации, которая назначила ревизию.

Последний этап ревизии — контроль за выполнением решений, принятых по материалам ревизии. Выполнения принятых решений по результатам ревизии контролируется путем получе-ния информации от проверенного предприятия об устранение выявленных недостатков и нарушений во время проведения следующей плановой ревизии.

2.5. Организация и порядок проведения инвентаризаций

Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16 июля 1999 г. № 996-ХІ определяет правовые основы регулирования, организации, ведения бухгалтер-ского учета и составление финансовой отчетности. Однако для обеспечения достоверности дан-ных бухгалтерского учета и финансовой отчетности предприятия обязанные проводить инвента-ризацию активов и обязательств, во время которой проверяются и документально подтверждаются их наличие, состояние и оценка. Статья 10 вышеуказанного Закона «Инвентаризация активов и обязательств» удостоверяет, что объекты и периодичность проведения инвентаризации определяются собственником (руководителем) предприятия, кроме случаев, когда ее проведения являются обязательным в соответствии с законодательством. Довольно справедливо аргументирует необходимость проведения инвентаризации профессор В.В. Сопко. Он отмечает, что основным средством бухгалтерского наблюдения за состоянием и изменениями хозяйственных фактов является документация, однако являются такие хозяйственные факты, которые документация не может охватить в момент их возникновения (естественные потери, пересортица, потеря документов, арифметические ошибки и т.п.). Поэтому возникает потребность выявления фактического состояния ценностей и расчетов. Таким способом фактического контроля является инвентаризация (от лат. inventarium — описание имущества).

Основными задачами инвентаризации есть:

– выявления фактического наличия основных фондов, нематериальных активов, товарно-материальных ценностей, средства, ценных бумаг, а также объемов незавершенного строитель-ства в натуре;

– установления излишка или недостатка ценностей и средства путем сопоставления факти-ческого наличия с данными бухгалтерского учета;

– выявления товарно-материальных ценностей, которые частично утратили первоначальное качество, а также материальных ценностей и нематериальных активов, которые не исполь-зуются;

– проверка соблюдения условий и порядка хранения материальных и денежных ценностей, а также правил содержания и эксплуатации основных фондов;

– проверка реальной стоимости зачисленных на баланс основных фондов, нематериальных акти-вов, товарно-материальных ценностей, ценных бумаг и финансовых вложений, денег в кассах, на счетах в банках, денег в пути, дебиторской и кредиторской задолженности и т.п.

Последовательность осуществления инвентаризаций регламентируется Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом Министерства финансов Украины от 11.08.94 № 69, с изменениями и дополнениями, внесенными приказом Министерства финансов Украины от 05.12.97 № 268. Ответственность за организацию инвентаризаций несет руководитель предприятия.

Прежде всего, инвентаризации проводятся на предприятиях, заведующие которых некачественно и несвоевременно составляют и подают отчеты, несвоевременно и не полностью сдают выручку.

Проведения инвентаризации всех статей баланса обязательно перед составлением годовой финансовой отчетности, кроме имущества, инвентаризация которого проводилась не раньше 1 октября отчетного года. Инвентаризация зданий, сооружений и других недвижимых объектов основных средств может проводиться один раз на трех года, а библиотечных фондов — один раз на пять лет. Инвентаризации обязанности при передаче имущества государственного предприятия в аренду, ее приватизации, при передаче ценностей, в случае установления фактов краж, по предписаниям судейско-следственных органов, после техногенных аварий, пожара, стихийного бедствия и в случаях ликвидации предприятия.

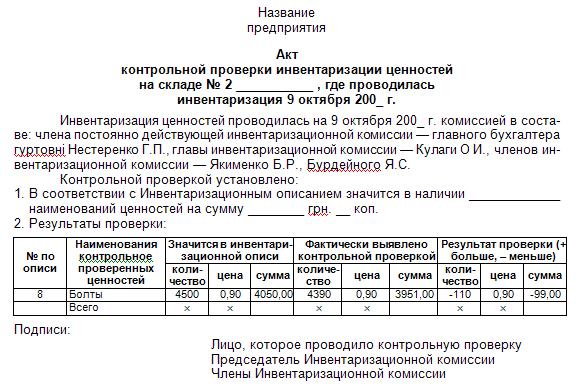

Материалы инвентаризации и решения относительно регулирования расхождений утвер-ждаются руководителем предприятия с включением результатов в отчет за период, в котором за-конченная инвентаризация, а также в годовой отчет. Проведения инвентаризации при передаче государственного предприятия в аренду, приватизации имущества осуществляется соответственно Положению, утвержденным постановлением Кабинета Министров Украины от 02.03.93 № 158. Для проведения инвентаризаций на предприятиях распорядительным документом их руководителя создаются постоянно действующие комиссии и в отдельности — рабочие инвентаризационные комиссии по привлечению к ним опытных специалистов. После окончания инвентаризации обязательно проводят контрольные проверки качества переучета ценностей с участием постоянно действующих и рабочих инвентаризационных комиссий.

Результаты контрольных проверок инвентаризаций оформляются актом.

Регистрацию проведенных контрольных проверок осуществляет бухгалтерия в специаль-ной книге.

Вопросы для самоконтроля

Нормативно-правовые документы, которые регулируют деятельность государственной кон-трольно-ревизионной службы.

Основные функции государственной контрольно-ревизионной службы.

Права ревизоров.

Обязанности ревизоров.

Ответственность ревизоров.

За какими признаками различают ревизии?

Какие Вы знаете виды ревизии и когда они применяются?

Этапы ревизионного процесса.

Порядок составления плана ревизий.

Кто составляет программу ревизии и какие вопросы она включает?

Порядок составления рабочего плана ревизора (бригады ревизующих).

В чем состоит суть инвентаризации?

Какая последовательность проведения инвентаризации?

Кто проводит контрольную выборочную инвентаризацию и каким документом она оформляет-ся?

Тема 3

МЕТОДИКА И ТЕХНИКА ПРОВЕРКИ

УЧЕТНОЙ ДОКУМЕНТАЦИИ ВО ВРЕМЯ РЕВИЗИИ

3.1. Техника ревизионного исследования документов

В финансово-хозяйственном контроле в условиях автоматизированной системы об-работки информации (АСОИ) используется фактографическая информация как способ описания фактов. Эту информацию в системе учета группируют по соответствующим признакам и способам учета и она является отправным моментом относительно изучения контроля финансово-хозяйственной деятельности предприятий. С другой стороны, она является основанием для доказательств в конфликтно-ситуационных процессах.

С помощью фактографической информации можно определить эффективность деятельно-сти субъектов хозяйствования, выполнения ими функциональных обязательств как перед государ-ством, так и перед своими партнерами. Конечная цель контроля в этом отношении — выявление и устранение недостатков в финансово-хозяйственной деятельности субъектов предприниматель-ской деятельности. При применении АСОИ на электронно-вычислительных машинах создаются условия для эффективного использования фактографической информации, в частности в изучении финансово-хозяйственного контроля.

Для поиска, группирования и преобразования информации, сгруппированной в автоматизированных банках данных (АБД), применяется диалоговый режим общения ревизора с ЭВМ. Достоверность данных ревизоры проверяют по проектной документации. Используя сводную информацию в машинограммах, ревизор определяет правильность корреспонденции счетов бухгалтерского финансового учета, доброкачественность первичных документов, соответствие форм машинограмм. Сгруппированные (синтезированные) данные бухгалтерского финансового учета и финансовой отчетности дают возможность обнаружить отклонение фактических показателей финансово-хозяйственной деятельности предприятий от нормативно-правовых актов, установить перерасходы материальных, трудовых и финансовых ресурсов вследствие бесхозяйственности.

С помощью сгруппированной в АБД первичной, планово-договорной и нормативно-справочной информации можно обнаружить причины перерасходов сырья, электроэнергии, топ-лива, заработной платы и непроизводительных затрат. Причем самые расчеты перерасходов по запросу ревизора выполняет ЭВМ и выдает их пользователю через алфавитно-цифровое печатаю-щее устройство или через дисплей в диалоговом режиме.

Соответственно Закону Украины «О бухгалтерском учете и финансовой отчетности в Ук-раине» основанием для бухгалтерского учета хозяйственных операций являются первичные доку-менты, которые фиксируют факты осуществления хозяйственных операций. При этом первичные документы должны быть составлены во время осуществления хозяйственной операции или непо-средственно после ее окончания.

Для контроля и приведение в порядок обработки данных на основании первичных доку-ментов могут составляться сведенные учетные документы. Документы должны иметь такие обяза-тельные реквизиты:

– название;

– дату и место составления;

– название предприятия, от лица которого составлен документ;

– содержание и объем хозяйственной операции, единицу его измерения;

– должности лиц, ответственных за осуществление и оформление хозяйственной операции, их подписи.

Порядок создания, принятия и отображения в бухгалтерском учете, а также сохранения первичных документов установленные Положением про документальное обеспечение записей в бухгалтерском учете, утвержденным приказом Министерства финансов Украины от 24.05.95 № 88.

Документ (от лат. documentum — свидетельство) имеет юридическое значение как доказа-тельство законности осуществления операции и правильности записей в регистрах бухгал-терского учета.

Первичные документы проверяют по форме (полнота и правильность оформления и за-полнения реквизитов), по смыслу (законность операции, логическая увязка с отдельными показа-телями) и с арифметической точки зрения (правильность цен, наценок, сделанных вычислений, таксировка, подсчетов). Экспертная проверка дополняет формальную и арифметическую и при-звана обнаружить подделку в документе, дописывания текста, букв, цифр, зачеркивания, полное или частичное удаление написанного текста, цифровых записей, подделку подписей и т.п. Они могут быть выявлены путем внимательного обзора документа. Подделанные документы могут иметь нарушенную структуру бумаги (потеря блеска), утончения пласта бумаги, расплывы чернил в штрихах заново выполненных операций, признака дописки (разные почерки), признаки травле-ния, наличие пятен, ломкость (хрустящесть) бумаги.

Подделанным (фальшивым) является документ, реквизиты или содержание зафиксиро-ванной операции которого не соответствуют действительности. Составления подделанных доку-ментов содержит в себе признаки уголовного преступления. Подделанные документы бывают двух видов: бестоварные и безденежные.

Бестоварные — документы, которыми оформлено движение ценностей, тогда как они в действительности не поступали или израсходованные на другие потребности, или вообще оста-лись без движения. Например, накладная на отпуск материальных ценностей из базы составлен-ная, однако фактически они не были отпущены.

Безденежные — документы, которыми оформленные операции с денежными средст-вами, которые в действительности не имели места. Например, составлен расходный кассовый ордер на якобы выданные с кассы деньги, но фактически они не выплачены, а присвоенные кассиром.

На практике встречаются документы частично бестоварные и частично безденежные.

Например, к частично бестоварным документам можно отнести расходную накладную на отпуск кормов с состава животноводческой фермы на откорм телят, в которой рядом с факти-чески отпущенными кормами числятся и такие, которых недостает в амбаре и которые списаны по договоренности заведующего складом и заведующий фермы с целью утаивания недостатка кормов в амбаре.

Частично безденежной может быть платежная ведомость, выписанное под видом выплаты заработной платы, в которой одновременно на сумму действительно надлежащей оплаты работы дописанная сумма на оплату работы надуманных лиц, за счет чего списана ук-раденая из кассы денежная наличность.

По качественными признаками документы делятся на доброкачественные и недоброкаче-ственные.

Доброкачественным считается документ, который отвечает требованиям Положения о документальном обеспечение записей в бухгалтерском учете, составленный по утвержденной форме, в которой заполненные все необходимые реквизиты и в котором правильно отображена выполненная хозяйственная операция.

К недоброкачественных относят документы, которые не отвечают перечисленным требо-ваниям и отражают осуществленную операцию в искаженном виде и содержат фальшивые факты: например, учетные письма, наряды, где указан завышенные объем выполненных строительно-монтажных работ и единичные расценки, тарифы, разряды и т.п. При этом документ, которого фактически нет, но он выдается за существующий, считается фиктивным (от лат. fictio — выдум-ка).

Нередко нарушения и злоупотребления кроются за внешне правильно оформленными до-кументами (фиктивными квитанциями, расписками, актами). Если ревизор обнаружил признака злоупотребления, он обязан сосредоточить свое внимание на их полном изобличении.

По смыслу операции, отображенной в документе, ревизор устанавливает ее законность и целесообразность. При этом операция считается законной, если ее содержание не противоречит действующему законодательству, директивам правительства, ведомственным инструкциям, постановлениям, положением.

Хозяйственная операция может быть законной, но нецелесообразной, и наоборот. Во вре-мя выявления незаконных и нецелесообразных операций ревизор должен старательно выучить их характер и выяснить, кто и по чьему распоряжению осуществил их, определить размер вреда или степень нарушений действующего законодательства или ведомственных указаний с тем, чтобы квалифицированно установить нарушение нормативных документов и законоположений.

В случаях установления фиктивных документов ревизоры изымают их, о чем немедленно следует сообщить правоохранительные органы. Вместо изъятых документов в делах организации, которая ревизуется, остаются копии изъятых документов, удостоверенные подписями ревизующе-го и главного бухгалтера. После завершения ревизии изъятые документы возвращают той органи-зации, из которой они были забраны, если правоохранительные органы не вынесли решение про их изъятие.

Подделанными (фальсифицированными) являются документы, которые имеют подделан-ные подписи, резолюции, штампы и печати, замену текстов и сумм, подчистки, приписки, исправления и прочие приемы подделки с целью утаивания фактов растрат и краж ценностей, бесхозяйственности, незаконных и нецелесообразных операций, очковтирательства и т.п.

Хронологический и систематизированный порядок проверки документации. Провер-ка содержания операций и записей в бухгалтерском учете осуществляется в хронологическом или систематизированном порядке.

Хронологическая проверка предусматривает рассмотрение документов по датам (дням, месяцам), по порядку размещения документов в папках, при мемориальным ордерам, отчетам, сведенным накопительным ведомостям. Этот вид проверки малоэффективный, поскольку он рас-пыляет внимание ревизоров на разнородные по экономическому содержанию хозяйственные опе-рации, при этом нарушается процесс их планомерного и глубокого изучения.

Проверка документов в хронологической последовательности осуществляемых хозяйст-венных операций оправдывает себя в условиях применения мемориально-ордерной формы учета во время ревизии предприятий, которые выполняют незначительный объем работы.

В практике контрольно-ревизионной работы значительного распространения приобрела систематизированная проверка документов по экономически однородными хозяйственным операциям в разрезе отдельных участков. В особенности эффективна она при журнально-ордерной форме учета, когда экономически однородные первичные документы сгруппированы и подшиты по отдельным журналами-ордерами и счетами синтетического учета. Запись хозяйственных операций в журналах-ордерах по кредитовым признаком обеспечивает эффективную проверку списания хозяйственного средства предприятия и корреспонденции счетов. При этом одновременно объединяется наглядное обобщение однородных хозяйственных операций и процессов с детальной углубленной проверкой их по первичными документами. Систематизация однородных операций в журналах-ордерах оказывает содействие оперативному осуществлению взаимного контроля.

Таким образом, систематизированная документальная проверка характеризуется объеди-нением обобщенного изучения однородных операций с детальным их исследованием, выявлением взаимосвязей между операциями, первичными документами, учетными регистрами и отчетностью.

Copyright MyCorp © 2024

Copyright MyCorp © 2024