4.5. Ревизия средств в пути

К средству, которые считаются в дороге (счет 33, субсчет 333 «Денежные средства в пути в национальной валюте»), принадлежат: выручка, полученная предприятиями за услуги, реализо-ванную продукцию и выполненные работы, внесенная в банк, отделению Сбербанка, кассы, поч-тового отделения связи для зачисления на счета в банках.

Основой записи указанных операций на дебет субсчета 333 «Денежные средства в пути в национальной валюте» являются квитанции учреждений банка, Сбербанка, почтового участка связи, копии сопроводительных ведомостей о сдаче выручки инкассаторам банка, а в кредит — выписки банка.

Ревизор проверяет своевременность и полноту зачисления на счета в банках каждой в от-дельности сданной суммы.

Для установления возможных краж каждую сумму на счете 33, субсчета 333 «Денежные средства в пути в национальной валюте» (с минувшим сроком перечисления) по дебету этого сче-та сопоставляют с документами, которые подтверждают отправление денег, а по кредиту — с вы-пиской банка или приходным кассовым ордером.

В случае выявления сумм, зачисленных на счета в банках не полностью или с большим опозданием, немедленно сообщают начальнику отделения связи и вместе с ним устанавливают причины и виновных лиц.

Ревизор проверяет также, осуществляется ли ежемесячная инвентаризация сумм, сданных у отделение связи, но не зачисленных в банка до конца месяца.

На основе книги (журнала) учета средств в пути, а также суммы недостатков и излишков денег, выявленных в инкассаторских сумках, следует проверить отображение их в отчетах кассира или отчетах материально ответственных лиц предприятий. Если выручку сдавал кассир, то проводят инвентаризацию кассы, результаты выводят с учетом выявленных в инкассаторской сумке расхождений сумм выручки.

Однако дебетовые или кредитовые остатки на счете 33, субсчета 333 «Денежные средства в пути в национальной валюте» относительно каждой суммы, сданной через инкассаторов, свиде-тельствуют о том, что исправления не сделаны и ревизор должен такой факт учесть при выводе результатов инвентаризации кассы.

Такую же ревизию проводят относительно сумм, сданных в вечернюю кассу банка в по-следний день месяца и не зачисленных в первый день следующего месяца. Ревизоры в акте реви-зии отмечают поправленные записи за соответствующий период и выявляют результат.

Особое внимание следует свернуть на сальдо субсчета 333 «Денежные средства в дороге в национальной валюте» на первое число соответствующего месяца. При этом важно выяснить, нет ли фактов отнесения на указанный субсчет суммы выручки, которая относится к первым чис-лам следующего за отчетным месяца.

Вопросы для самоконтроля

Порядок проведения инвентаризации наличия средства и других ценностей кассы.

Задача ревизии кассы.

На кого полагается ответственность за соблюдение кассовой дисциплины?

Кто устанавливает лимит остатка денежной наличности в кассе?

В каком нормативном документе предусмотренные положения кассовой дисциплины, дайте им характеристику.

Каким способом проверяют кассовые операции?

Процедуры документальной проверки кассовых операций.

Последовательность проверки денежных средств в пути.

Какие документы подтверждают суммы денежных средств в пути?

Тема 5

РЕВИЗИЯ ОПЕРАЦИЙ СО СЧЕТОВ В БАНКАХ

Во время ревизии операций по счетам в банках ревизор руководствуется такими норма-тивными актами: Инструкцией об открытии банками счетов в национальной и иностранной валюте, утвержденным постановлением Правления Национального банка Украины от 18 декабря 1998 г. № 527; Инструкцией № 7 «О безналичных расчетах в хозяйственном обороте Украины», утвержденным постановлением Правления Национального банка Украины № 204 от 02.08.1996 г.; Положением (стандартом) бухгалтерского учета № 4 «Отчет о движении денежного средства», утвержденным Министерством финансов Украины от 31.03.1999 г. № 87.

Соответственно Порядку ведения кассовых операций в народном хозяйстве Украины все государственные, кооперативные, акционерные, арендные, коллективные, общие и прочие пред-приятия, объединения, организации и учреждения, независимо от формы собственности и вида деятельности, имеют текущие счета в банка и обязанные сохранять свои денежные средства на них. Таким образом, объектом контроля являются свободное денежное средство предприятия в национальной и иностранной валюте, операции на счетах, которые осуществляются с расчетно-денежными документами, утвержденными банком, и выписки банка с выделением каждого счета в отдельную учетную единицу.

Ревизия осуществляется сплошным способом и начинается из проверки соблюдения по-рядка открытия счетов в банках и исследования выписок за весь период, который подлежит реви-зии, и приложенных к ним документов предприятий-клиентов. Прежде всего определяют закон-ность и обоснованность операций и правильность отнесения затрат на соответствующие счета. Особое внимание ревизор обращает на правильность оприходования в кассу денег, полученных из банка за чеками. Поэтому необходимо установить соответствие номеров и сумм использованных чеков корешкам книжек, а в случае выявления аннулированных или испорченных чеков выяснить, есть ли отметка об этом в корешках.

Не менее важно проверить соблюдение законодательных актов по расчетам с бюджетом. Тщательной проверке подлежат документы, связанные с возникновением дебиторской и креди-торской задолженности, а также выясняется реальность этих сумм, своевременность сверки расче-тов с тем, чтобы не пропустить срока исковой давности. Ревизор проверяет также задолженность банкам по займам, сравнивая сумму выплаченных процентов с суммой, предусмотренной при получении кредитов, и анализирует причины отклонений. Рядом из этим следует проверить обеспеченность векселей, выданных предприятием.

Все операции, отображенные на расчетном счете, ревизор должен встречное проверить за соответствующими журналами-ордерами, сведениями и документами корреспондирующего счета. Платежи за материалы, которые поступили на предприятие, следует сопоставить с записями в журнале-ордере относительно расчетов с поставщиками и документами на оприходование материалов на состав предприятия. Расхождение между сальдо выписок банка и данными бухгалтерского учета (балансом, журналом, книгой) проверяют на основе первичных документов, обороты из корреспондирующих счетов — с помощью журналов и статей баланса.

Тщательно проверяются факты несоответствия дат получения и оприходования денег, не-соблюдения порядковой нумерации ордеров, непогашения приложенных к ним документов специальным штампом.

Выписка должна быть заверена штампом и печатью банка, подписями бухгалтера и кон-тролера, а исправления в ней подписывает и скрепляет гербовой печатью главный бухгалтер или его заместитель.

Если банковские операции не оправданы документами, следует установить причину этого, а у банка — основание операции.

При оплате платежных требований безналичным способом или за товарно-транспортными накладными следует убедиться в том, что оплата осуществлена за полученные товары или за те, которые находятся в пути.

Использования средств текущего счета на выплату заработной платы, оплату услуг, кото-рые относятся на затраты, расчеты с кредиторами относительно нетоварных операций, с бюдже-том за налоги, расходы будущих периодов, финансово-результатные счета, спецфонды следует проверять особенно старательно, поскольку здесь возможные бесхозяйственные расходы и поте-ри. Иногда искусственно создают кредиторскую задолженность. Встречной проверкой можно уточнить, получи ли адресат переведенные нему средства, сверяют оприходование денег в кассу организации, сравнивают корешки чеков из чековых книжек с прибыльными кассовыми ордерами, оплату документов поставщика ценностей с их оприходованием.

Для выявления документов, оплаченных лимитированными чеками и повторно из подот-четных сумм, необходимо проследить, не ли выдается экспедиторам и другим работникам, кроме лимитированных книжек, еще и денежная наличность, сверить отчеты про их расходование с дан-ными составов про прибывшие и отправленные грузы.

Сверка оборотов выписок с учетными регистрами является обязательной, поскольку воз-можные случаи умышленного уменьшения или увеличение на одну и ту же сумму оборотов из дебета и кредита счета. Ревизор должен тщательно проверить аутентичность выписок банка, свер-нув внимание на однородность шрифта, напечатанных показателей, на наличие исправлений, помарок, подчисток. Относительно сомнительных выписок надо провести встречную сверку их со вторыми экземплярами в банке.

Ревизор не должен оставлять без внимания банковские операции, не оправданные доку-ментами. В этом случае он обязан выяснить причину отсутствия документа и в случае необходи-мости обратиться в банк для выяснения основания проведения операции. Практика показывает, что записи методом «красное сторно» и повторные возобновленные проводки в большинстве слу-чаев применяются для незаконного списания израсходованных денег на счете, безосновательного отнесения таких сумм на счета затрат, убытков, реализации, фондов, нереальной кредиторской задолженности.

В особенности внимательно изучают обоснованность перечисления денег в Сбербанк на лицевые счета отдельных лиц.

При аккредитивной форме расчетов или из лицевых счетов следует установить причину таких расчетов и их целесообразность, обоснованность платежей оправдательными документами.

Последовательность документальной ревизии операций по счетам в банка такая.

1. Сверяют данные выписки с данными первичных документов.

2. Проверяют соответствие выписок банка и журналов-ордеров № 2 и вспомогательных ведомо-стей № 2.

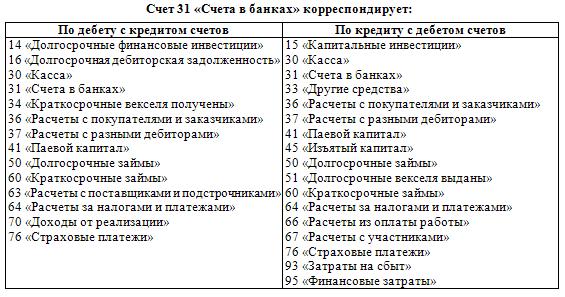

3. Осуществляют проверку тождественности между данными журналов-ордеров, главной книги и баланса по счету 31 «Счета в банках».

Ревизия кредитных операций. Расчетно-кредитные операции осуществляются через банк, который систематически контролирует правильность расчетов и соблюдение расчетной дис-циплины.

В начале проверки ревизору следует установить, какими видами кредитов пользовалось предприятие, а потом выяснить непосредственно в банке, который выдавал кредиты, плановые размеры кредитов, не нарушались ли предприятием правила осуществления кредитных операций, применялись ли к нему санкции и какие, каковы заключения банка по квартальным и годовым отчетам, по актам проверок целевого использования займов и обеспечения их возвращения.

Ревизор выясняет, кроме того, какие претензии банка относительно правильности оформ-ления и своевременности представления расчетов и сообщений, необходимых для кредитования, и соблюдения сроков возвращения займов.

На предприятии ревизор сопоставляет получения займов по данным журналов-ордеров с плановым размером кредита, выясняет причины, вследствие которых он использовался не полно-стью, и устанавливает, не наносило ли это вреда финансовому состоянию, в частности своевре-менному погашению кредиторской задолженности и выполнению обязательств относительно уп-латы налогов в бюджет.

В акте ревизор должен указать случаи возникновения просроченной задолженности по займам, а также использования кредитов, предоставленных с взысканием повышенных процентов, и определить сумму ущерба, который получило в связи с этим предприятие. Должны быть выявленные и конкретные виновники допущенных нарушений ради взыскания из них суммы ущерба.

Во время проверки использования займов, полученных для выдачи средств работникам предприятия, или оплаты товаров, купленных в кредит, необходимо сопоставить данные счета относительно задолженности рабочих с данными счета относительно суммы непогашенного кре-дита на 1-ше число каждого месяца. Эти данные должны быть одинаковыми.

Кроме того, проверке подлежат законность выдачи займов и ее обоснованность первич-ными документами (заявлениями-обязательствами работников и необходимыми справками), свое-временность удержания долга и тождественность аналитических данных о поименной задолжен-ности работников итоговому сальдо соответствующего субсчета. По данным личных дел следует проверить, все ли должники на момент ревизии числились в списковому составе работников предприятия.

Вопросы для самоконтроля

Какие источники ревизии операций по счетам в банке?

Какой порядок документальной ревизии операций по счетам в банке?

Как осуществляется встречная проверка операций по счетам в банке?

Каким способом проверяются операции по счетам в банке? В чем его суть?

Тема 6

РЕВИЗИЯ РАСЧЕТНЫХ ОПЕРАЦИЙ

6.1. Ревизия расчетов с покупателями и заказчиками

В условиях становления рыночного отношения в Украине важным фактором, который положительно влияет на стабилизацию финансового состояния государства, являются решения проблемы расчетно-платежной дисциплины. В связи с этим за состоянием расчетно-платежной дисциплины в каждом предприятии должен быть установленный систематический контроль на всех стадиях осуществления расчетных операций.

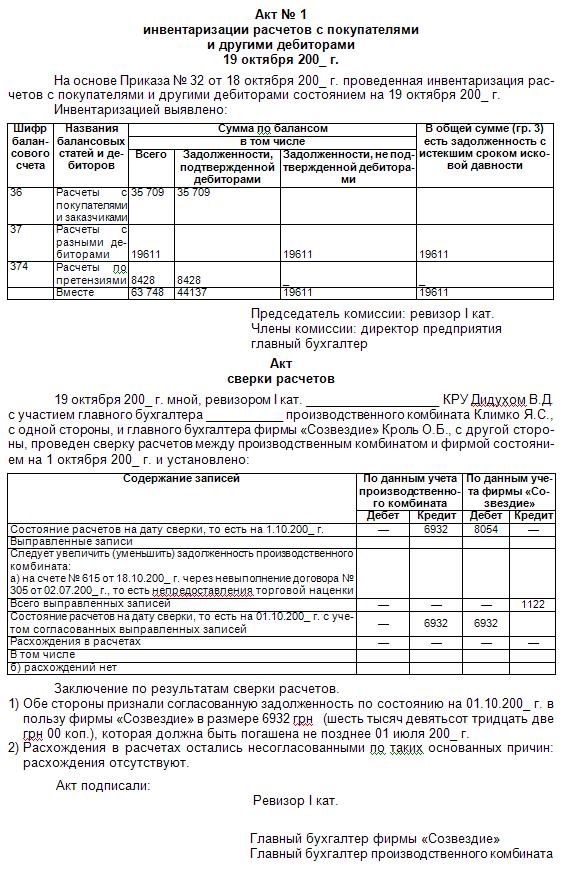

Реальность бухгалтерского баланса может быть обеспечена только после тщательной про-верки (инвентаризации) всех его статей. Тому ревизору проверку состояния расчетов целесообразно начинать с анализа материалов инвентаризации расчетов. Инвентаризация расчетов состоит в выявлении фактических остатков сумм на счетах.

В акте результатов инвентаризации расчетов следует указать названия проинвентаризированных счетов, записать суммы несогласованной и просроченной дебиторской и кредиторской задолженности и безнадежных долгов. По указанным видам задолженности к акту инвентаризации расчетов должен прилагаться справка с указанием суммы задолженности, за что она числится, с какого времени и на основании что документов.

Таким образом, анализ материалов инвентаризации расчетов дает возможность ревизору сосредоточить внимание на более аргументированной проверке расчетов, за которыми установле-ны разные расхождения.

Ревизия начинается с инвентаризации расчетов с покупателями и заказчиками. За каждым дебитором следует установить дату и причины возникновения задолженности, виновных лица и мероприятия, которые употребляются для взыскания долгов. Кроме того, следует проверить состояние дел, переданных в суд или арбитраж, решения, принятые относительно их.

Особое внимание ревизор уделяет случаям утаивание на счетах дебиторов недостатков и краж, порчи и брака товаров, отнесения дебиторской задолженности на другие статьи баланса.

В случае выявления безнадежной задолженности, в иске относительно которой суд отка-зал, следует выяснить мотивы отказа и обоснованность иска.

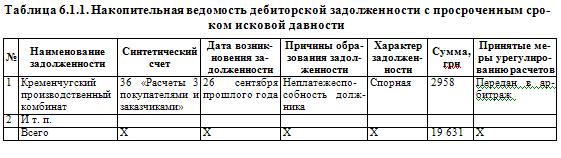

Выявленные факты невзысканной просроченной дебиторской задолженности и наруше-ний расчетной дисциплины желательно обобщить в ведомости такой формы (табл. 6.1.1).

По каждому дебитору следует проверить, придерживается ли установленный порядок оценивания дебиторской задолженности соответственно Положению (стандарта) бухгалтерского учета 10 «Дебиторская задолженность», утвержденного приказом Министерства финансов Украи-ны от 8 октября 1999 г. № 237.

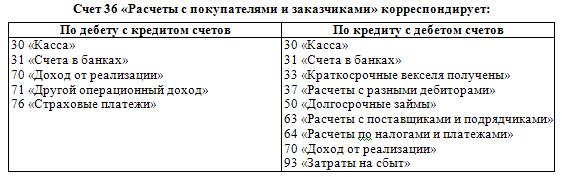

Во время проверки расчетов по счету 36 «Расчеты с покупателями и заказчиками» следу-ет уточнить правильность ведения аналитического учета расчетов и полноту отображения всех проведенных операций относительно расчетов с покупателями и заказчиками.

На счете 36 «Расчеты с покупателями и заказчиками» ведется обобщение информации о расчетах с покупателями и заказчиками за отгруженную продукцию, товары, выполненные работы и услуги, кроме задолженности, которая обеспеченная векселями. Счет 36 имеет два субсчета:

361 «Расчеты с отечественными покупателями»;

362 «Расчеты с иностранными покупателями».

По дебету счета 36 «Расчеты с покупателями и заказчиками» показывается продажная стоимость реализованной продукции, которая включает налог на добавленную стоимость, акцизы и прочие налоги, сборы (обязательные платежи), которые подлежат перечислению в бюджет и внебюджетных фондов и включенные в стоимость реализации; по кредиту — сумма платежей, которые поступили на счета предприятия. Сальдо счета — задолженность покупателей и заказчи-ков за полученную продукцию.

Аналитический учет расчетов с покупателями и заказчиками ведется за каждым покупателем и заказчиком и каждым предъявленным к оплате счетом.

Основными источниками информации для контроля расчетных отношений за товарными операциями служат первичные документы по учету расчетов с покупателями и заказчиками. По-рядок и формы расчетов между поставщиком и покупателем определяются в хозяйственных дого-ворах, а для учета экспертных соглашений — в договоре поставки.

На сумму оплаты за отгруженную продукцию предприятие предоставляет покупателю (заказчику) расчетные документы.

Ревизору следует тщательно проверить полноту и своевременность расчетов покупателей за приобретенную ними продукцию. Для этого проводится инвентаризация расчетов, при-сылаются копии карточек аналитического учета (контокоррентные выписки) при расчетах с иногородними покупателями (организации-кредиторы высылают организациям-дебиторам). Предприятие-дебитор возвращает карточку на протяжении 10 дней со дня получения.

С одногородними покупателями составляется акт сверки.

При реализации товаров (готовой продукции), предоставлении услуг покупателям делается запись: дебет счета 36 «Расчеты с покупателями и заказчиками», кредит счета 70 «Дохо-ды от реализации».

Если поступили на счет деньги от покупателя на основе выписки банка, то делается запись в дебет счета 31 «Счета в банках» и кредит счетов 36 «Расчеты с покупателями и заказчи-ками» или счета 70 «Доходы от реализации».

Проверка соблюдения действующей корреспонденции счетов относительно расчетов с покупателями и заказчиками дает возможность обнаружить ошибки в отображении расчетных операций и установить факты умышленных искажений учетных данных с целью утаивания злоупотреблений.

Если ревизией выявленная продолжительная задолженность отдельных покупателей, то по данным первичных документов (счетов-фактур, товарно-транспортных накладных и т.п.), которые подтверждают ее возникновения, и по актом взаимной сверки расчетов можно установить причины несвоевременных расчетов и виновных в этом лиц.

На предприятиях с компьютеризированным бухгалтерским учетом ревизор использует справочную нормативную базу, которая сохраняется на электронных носителях информации, со-поставляет ее данные с первичными документами (товарными, банковскими), актами взаимных сверок расчетов.

Для наглядности приводим акт инвентаризации расчетов и акт сверки расчетов.

6.2. Ревизия расчетов с подотчетными лицами

Ревизию расчетов с подотчетными лицами проводится сплошным способом в такой по-следовательности. Проверяют:

– правильность выдачи денег под отчет;

– законность и целесообразность расходования подотчетных сумм;

– правильность оформления авансовых отчетов и приложенных к ним документов и своевремен-ность представления их в бухгалтерию предприятия;

– состояние учета расчетов с подотчетными лицами. Источниками ревизии являются: приказы и распоряжения по предприятию,

– авансовые отчеты с приложенными документами, данные аналитического и синтетического учета по счета 372 «Расчеты с подотчетными лицами» (журнал-ордер, оборотная ведомость, главная книга), баланс и т.п.

Проверку расчетов с подотчетными лицами целесообразно начинать с предыдущего рас-смотрения сальдо и месячных оборотов по корреспондирующим счетам к счету 372 «Расчеты с подотчетными лицами».

Ревизор устанавливает, определен ли круг лиц, которые имеют право получать деньги в подотчет. Список лиц, которым можно выдавать деньги в подотчет, утверждается приказом (рас-поряжением) руководителя предприятия.

Авансы в подотчет выдаются из кассы предприятия для операционно-хозяйственных за-трат и на служебные командировки. Поэтому ревизор проверяет использования подотчетных сумм по целевому назначению.

Проверяя соблюдение норм возмещения затрат на командировку ревизор руководствуется постановлением Кабинета Министров Украины от 6 сентября 2000 г. № 1398 «О внесении изменений в постановление Кабинета Министров Украины от 23 апреля 1999 г. № 663», где указывается, что суточные, начиная с 06.09.2000 г., установлен в размере 18 гривен.

Ревизор также проверяет соблюдение положений Инструкции о служебных командиров-ках в границах Украины и за границу, утвержденной приказом Министерства финансов Украины от 13.03.1998 г. № 59 с изменениями, внесенными согласно приказу Минфина № 165 от 13.08.98. Во время проверки ревизор обращает внимание на правильность ведения учета денежной налич-ности. В соответствии с Инструкцией Национального банка Украины № 4 «Об организации рабо-ты с наличным обращением учреждениями банков Украины», Положением о ведение кассовых операций в национальной валюте в Украине, утвержденным постановлением Правления Нацио-нального банка Украины 19.02.2001 № 72 и письмом Национального банка Украины «О наличном обращении» от 24.09.1998 г. № 11-113/ 1470, установлен такой порядок:

– денежная наличность, выданная в подотчет физическим лицам на любой целые, но по какой-то причине не израсходованная (частично или в полной сумме), должен быть возвращена в кассу предприятия одновременно с авансовым отчетом не позднее следующего рабочего дня после выдачи ее в подотчет;

– денежная наличность, выданная в подотчет на закупку сельскохозяйственной продукции и за-готовку вторичного сырья и металлолома, который по какой-то причине не израсходованное, должен быть возвращена в кассу предприятия не позднее 10 рабочих дней с дня его выдачи под отчет;

– во время выдачи сумм в подотчет для расходов на командировку неиспользованные денежные средства должны быть возвращены не позднее 3 рабочих дней по возвращении из командиров-ки;

– денежная наличность, выданная в подотчет, но не израсходованная и не возвращенная в кассу предприятия на следующий день после окончания вышеуказанных сроков, расчетное присоединяется к фактическому остатку денежной наличности в кассе предприятия на конец дня с дальнейшим сравнением полученной суммы с установленным лимитом остатка денежной наличности в кассе.

При этом проверяющий делает начисления штрафных санкций в двукратном размере суммы, которая превышает установленный лимит кассы, в соответствии с Указом Президента Украины «О применение штрафных санкций за нарушение норм относительно регулирования обращения денежной наличности» от 12.06.1995 г. № 438.

По регистрам аналитического учета (журналами-ордерами, оборотными ведомостями), авансовыми отчетами с приложенными к ним документами ревизор устанавливает, не ли числятся подотчетные суммы за лицами, уволенными с работы, не ли выдавались деньги ра-ботникам в счет заработной платы.

Для установления реальности и законности расходов на операционно-хозяйственные по-требности следует сопоставить данные авансовых отчетов и приложенных к ним документов на оплату денежной наличностью за выполнение погрузочно-разгрузочных работ, а также, чем при-обретение материальных ценностей с данными документов, которые подтверждают фактически выполненную работу и поступление материальных ценностей на склад предприятия.

Для этого сравнивают счета, товарные чеки с накладными на оприходование материаль-ных ценностей, с книгами (карточками) складского учета, с отчетами заведующего складами.

Относительно проверки оплаты за погрузочно-разгрузочные работы следует выяснить, не ли завышенные нормы и расценки и удостовериться в правильности оплаты работы и удержаний из нее. В платежной ведомости должны быть указанные такие данные: адреса получателя денег, номер его паспорта, место его выдачи и прописки и т.п..

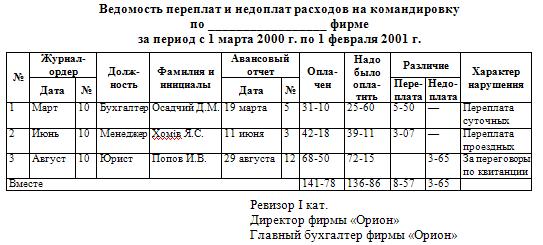

Тщательно проверяют авансовые отчеты о расходах на командировку. При этом устанав-ливают наличие отметок в удостоверении о командировке относительно прибытия и убытие и сверяют эти даты с компостерами проездных билетов.

Затем проверяют правильность оплаты суточных, квартирных и проездных. Суточные в границах Украины установлен в размере 18 грн за сутки, квартирные — по квитанциями отеля, проездные — по документам на проезд.

Случаи переплат или недоплат регистрируются в ведомости нарушений, где указывают их характер, дату и номер документа, за которым установлены нарушения, сумму переплаты или недоплаты, лицо, виновную в допущенные нарушения.

Срок командировки определяется руководителем, но не может составлять больше 30 ка-лендарных дней в границах Украины, 60 дней — за границу.

Кроме того, при наличии подтверждающих документов возмещаются затраты на бытовые услуги (стирка, чистка, ремонт одежды, белья, обувь), но не больше 10 % суточных за все дни проживания; на бронирование мест в отелях — до 50 % стоимости места; на служебные телефон-ные переговоры — по согласованию с руководством.

Затраты на проезд в мягком вагоне, самолетом 1-го класса, в каютах 1 — 4-й группы та-рифных ставок на судах морского флота, в каютах 1 и 2-й категорий на судах речного флота воз-мещаются с разрешения руководителя предприятия в соответствии с представленными проездны-ми документами. В других случаях возмещаются затраты на проезд транспортом общего пользо-вания (кроме такси).

За период временной нетрудоспособности командировочному работнику выплачивается помощь в связи с временной нетрудоспособностью, дни которой не включаются в срок команди-ровка.

Руководителям предприятий предоставлено право в случаях, когда размер затрат на слу-жебные командировки известный заранее, проводить оплату указанных затрат по согласию ко-мандировочных работников без представления оправдательных документов. Расчет выданной суммы, подписанный руководителем предприятия, сохраняется в бухгалтерии предприятия. Удо-стоверения на командировку подается в бухгалтерию без отчета.

Практика показывает, что допускаются случаи выписывания бестоварных и фальшивых документов, которые оформляют оплату разных работ нештатным (несписочным) работникам. Это можно установить способом фактической и встречной проверки и доказать, что эти работы не проводились или были выполнены в значительно меньшем объеме. Поэтому важно выяснить, все ли авансовые отчеты утверждены руководителем, вносит ли бухгалтер необходимые исправления из-за отсутствия оправдательных документов, а также, чем наличие арифметических ошибок, неправильно оформленных документов; выясняют, на ли всех авансовых отчетах есть подпись бухгалтера. Старательной проверке подлежит правильность, корреспонденции счетов, сделанной бухгалтером против каждой суммы затрат в авансовом отчете.

Copyright MyCorp © 2024

Copyright MyCorp © 2024